e-Tax仕様書の更新履歴等

更新履歴

e-Tax仕様書の更新履歴

e-Taxの仕様の内容に関して、修正等が発生した場合には、以下を確認の上、対応ください。

- 過去の更新履歴

- 令和8年度

- 令和7年度

- 令和6年度

- 令和5年度

- 令和4年度

- 令和3年度

- 令和2年度

-

更新履歴(令和3年2月25日更新分)

-

更新履歴(令和3年1月28日更新分)

-

更新履歴(令和2年12月18日更新分)

-

更新履歴(令和2年11月30日更新分)

-

更新履歴(令和2年11月19日更新分)

-

更新履歴(令和2年10月29日更新分)

-

更新履歴(令和2年10月22日更新分)

-

更新履歴(令和2年8月27日更新分)

-

更新履歴(令和2年8月6日更新分)

-

更新履歴(令和2年5月14日更新分 6月15日受付開始予定)

-

更新履歴(令和2年5月14日更新分 5月25日、6月1日受付開始予定)

-

更新履歴(令和2年5月7日更新分)

-

更新履歴(令和2年4月30日更新分_6月15日受付開始予定)

-

更新履歴(令和2年4月30日更新分_5月25日、6月1日受付開始予定)

-

更新履歴(令和3年2月25日更新分)

- 平成31年度

- 平成30年度

- 平成29年度

- 平成28年度

- 平成27年度

- 平成26年度

- 平成25年度

- 平成24年度

- 平成23年度

- 平成22年度

- 平成21年度

- 平成20年度

- 平成19年度

- 平成18年度

- 平成17年度

- 平成16年度以前

開発に当たっての注意事項

開発に当たっては、次の事項にご注意ください。

なお、内容についてのお問い合わせは、「電子メールによるお問い合わせ」から当庁あてに送信をお願いします。

【目次】

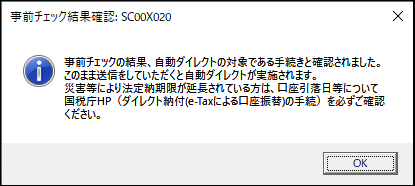

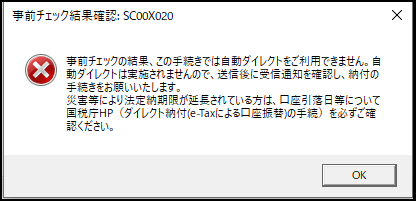

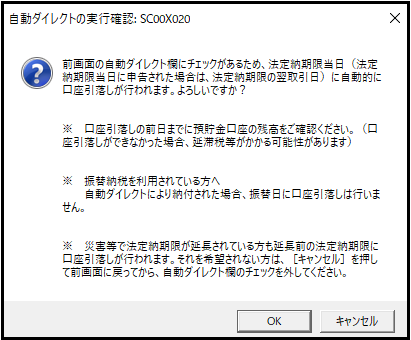

自動ダイレクトに係るメッセージについて

令和6年4月1日から、自動ダイレクトのサービスを開始しました。

自動ダイレクトをe-Taxソフトで実装するにあたっては、下記1及び2の仕様としております。

開発に当たっては、同様のメッセージを表示する等の対応に、ご協力いただきますようお願いいたします。

1 事前チェックの結果確認に係るメッセージについて

e-Taxと情報連携し、自動ダイレクトの利用可否の判断(事前チェック)を行うため、利用者の方に対し、その結果が分かるように下図のメッセージをポップアップで表示する仕様としております。

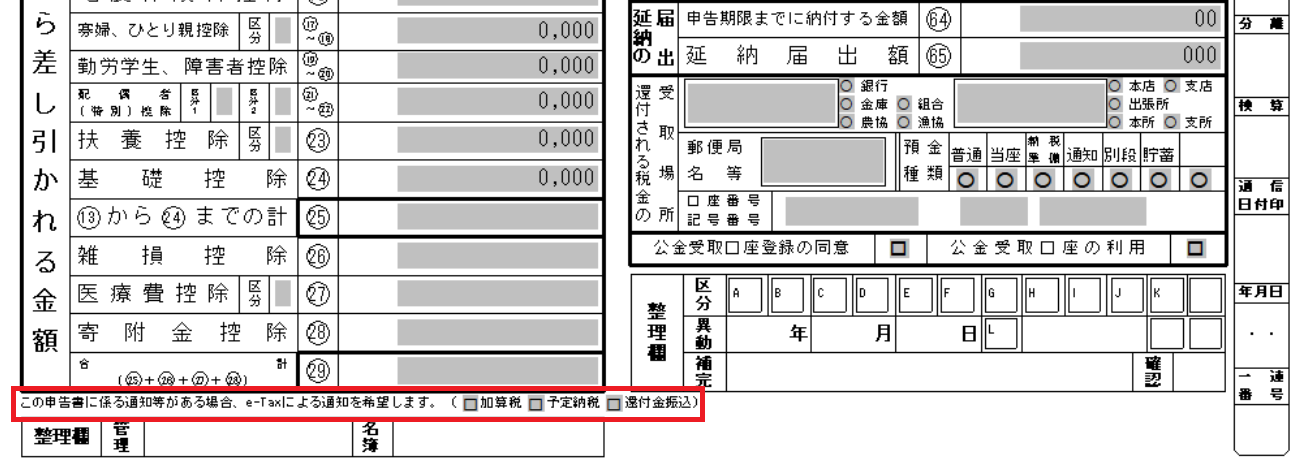

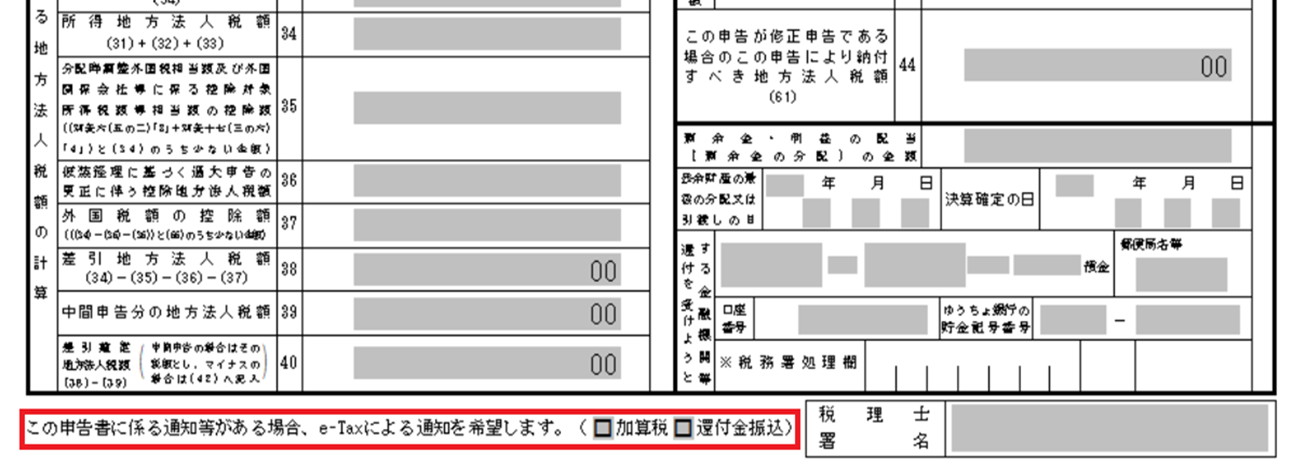

還付金の振込みに係る電子通知について

「還付金の振込みに係る電子通知について」 のとおり、令和5年6月より、還付申告や還付申請(請求)をe-Taxで提出される方のうち、税務署から送付される国税還付金振込通知書をe-Taxによる受け取りを希望される方は、書面に代えてe-Taxで受信できるようになりました。

希望する場合は、e-Taxにより還付申告を作成する際に、「この申告書(手続)に係る通知等がある場合、e-Taxによる通知を希望します。」欄(下図参照)の「還付金振込」を選択し、e-Taxで送信することで、専用の通知書ボックスに電子通知が格納されます。

電子通知の普及に向けて、電子通知の希望欄を多くの納税者の方が認識し、電子通知を希望していただけるよう、確認メッセージを表示する・希望欄の表示を目立たせる等の対応にご協力いただきますようお願いいたします。

法人税・地方法人税の申告手続きのバージョンについて

平成28年4月1日以後終了事業年度における法人税・地方法人税申告手続きのバージョンについては、以下のとおりとなりますのでご留意ください。

なお、平成22年9月30日以前に解散した法人の清算所得に係る申告書については、「平成27年12月31日以前開始事業年度分」の様式(別表20⑴~⑷)を使用することとなります。

Ver.160 : 平成28年1月1日以後開始事業年度分(法人番号の入力を要する手続き)

Ver.161 : 平成27年12月31日以前開始事業年度分(法人番号の入力を要しない手続き)

財務諸表等のCSV形式データの作成等について

法人税申告書に添付する財務諸表、勘定科目内訳明細書及び法人税申告書別表等(明細記載を要する部分)については、CSV形式データによる提出が可能です。 CSV形式データの作成等に当たっては、次の事項にご注意ください。

1 財務諸表のCSV形式データについて(令和2年4月1日以降対応)

財務諸表のCSV形式データの作成及び提出についての留意事項は、「財務諸表のCSV形式データの作成方法」及び

「

CSV形式データの提出についての留意事項(財務諸表)

![]() 」をご確認ください。

」をご確認ください。

-

ご注意

ご注意

-

財務諸表のCSV形式データの作成に当たり、XBRL形式データでは作成できない勘定科目等の設定を行った場合、変換モジュールで正常に変換されないため、開発に当たっては入力制御等の対応が必要となります。

変換モジュールにおいて正常に変換されない場合については「 財務諸表のCSV形式データを作成する際の留意事項 」をご確認ください。

」をご確認ください。

2 勘定科目内訳明細書及び法人税申告書別表等(明細記載を要する部分)のCSV形式データについて

勘定科目内訳明細書及び法人税申告書別表等(明細記載を要する部分)のCSV形式データの作成及び提出についての留意事項は、

「勘定科目内訳明細書及び法人税申告書別表等(明細記載を要する部分)のCSV形式データの作成方法」及び「

CSV形式データの提出についての留意事項(勘定科目内訳明細書等)

![]() 」をご確認ください。

」をご確認ください。

-

ご注意

-

令和6年3月サービス開始分より、勘定科目内訳明細書をXML形式データで送信する場合は、一部項目において、「 インボイス制度の申請・届出等における利用可能文字一覧

」に記載の外字等が使用可能となりますが、CSV形式データで送信する場合は引き続き当該外字等が使用できません。

CSV形式データ作成時の外字等の取扱いについては、「勘定科目内訳明細書及び法人税申告書別表等(明細記載を要する部分)のCSV形式データの作成方法」の「(3) CSV形式データ作成に当たっての共通留意事項」をご確認ください。

給与支払報告書、公的年金等支払報告書及び源泉徴収票の電子的提出の一元化に係る仕様公開について

平成29年1月以降に提出する給与支払報告書及び給与所得の源泉徴収票、公的年金等支払報告書及び公的年金等の源泉徴収票の電子的提出の一元化に係る仕様書は、 地方税ポータルシステム(eLTAX)ホームページの地方税共同機構からのお知らせ(外部リンク) において公開しています。

贈与税申告の作成について

「e-Taxソフト」には、贈与税申告の作成・表示・送信機能を実装していません。

ただし、「e-Taxソフト(WEB版)」には、贈与税申告の表示・送信機能を実装しています。

連結確定申告書の送信について

e-Taxでは、システムのパフォーマンス等を考慮し、1送信当たりの受信可能容量に制限値(データサイズが10MB以内、かつ帳票枚数が5,000枚以内)を設けています。 連結法人数が多い場合には、この制限値を超える可能性もありますので、連結申告書のe-Tax対応に当たっては、事前にお問い合わせください。

令和7年分の所得税の申告手続について

令和8年1月5日以降に受付を開始する令和7年分の所得税の申告手続において、以下の帳票は電子データ(XML形式)の対象外となるため、イメージデータ(PDF 形式)により提出をお願いします。

- 給与等の支給額が増加した場合の所得税額の特別控除に関する明細書

- 情報技術事業適応設備を取得した場合、事業適応設備を取得した場合又は生産工程効率化設備等を取得した場合等の所得税額の特別控除に関する明細書

- 所得税の額から控除される特別控除額に関する明細書