ソフトウェア開発業者の方へ

e-Tax等仕様公開について

e-Tax等仕様公開の目的

e-Tax(国税電子申告・納税システム)においては、国税庁側の受付センタ、税務署システム及び納税者側の納税者クライアントの各サブシステムが相互に連携することにより全体として機能するよう設計しています。

それらのうち、e-Taxソフト等については、納税者等が直接使用することとなるため、Windows上で使用できるソフトウェアを当ホームページから提供しています。

- 民間のソフトウェア開発業者が提供する会計ソフトウェアからのデータ引継ぎを行うなどにより、納税者等においてより使い勝手の良い製品が提供される可能性があります。

- 同じく、MacOSなどの提供ソフトで当庁において対応できないOS等に対応した製品が提供される可能性があります。

-

-

平成19年1月1日以後に電磁的方法により提供を受ける「給与所得の源泉徴収票」等(注)のうち、 国税庁が定める一定のデータ形式で作成され、かつ、源泉徴収義務者等の電子署名が付されたものについて、本システムにより確定申告を行う際、その添付書類としてオンライン送信が可能となりました。

(注)

「給与所得の源泉徴収票」等とは、「給与所得の源泉徴収票」及び「特定口座年間取引報告書」をいいます。

平成20年1月1日以後に電磁的方法により提供を受ける「公的年金等の源泉徴収票」等(注)のうち、 国税庁が定める一定のデータ形式で作成され、かつ、源泉徴収義務者等の電子署名が付されたものについて、本システムにより確定申告を行う際、その添付書類としてオンライン送信が可能となりました(平成20年1月4日システム提供)。

(注)

「公的年金等の源泉徴収票」等とは、「公的年金等の源泉徴収票」及び「退職所得の源泉徴収票」をいいます。

平成22年1月1日以後に電磁的方法により提供を受ける「支払通知書」(注)のうち、 国税庁が定める一定のデータ形式で作成され、かつ、源泉徴収義務者等の電子署名が付されたものについて、本システムにより確定申告を行う際、その添付書類としてオンライン送信が可能となりました(平成22年1月4日システム提供)。

(注)

「支払通知書」とは、「オープン型証券投資信託収益の分配の支払通知書」及び「配当等とみなす金額に関する支払通知書」をいいます。

そこで、源泉徴収義務者等のシステム開発部署や民間のソフトウェア開発業者等が提供するソフトウェアにおいて、本システムに対応した「給与所得の源泉徴収票」等、「公的年金等の源泉徴収票」等及び 「支払通知書」の電磁的方法による提供が可能となるよう、当該データの形式を定め、その仕様を一般公開するものです。

「給与所得の源泉徴収票」等の電磁的方法による提供に関する手続等については、「給与所得の源泉徴収票等の電磁的方法による提供(電子交付)に関するQ&A」をご参照ください。

-

-

・NISA関係

平成25年10月1日から受付を開始したNISA(非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置)については、金融商品取引業者等の営業所の長が所轄税務署長に対して提供する各手続を、国税電子申告・納税システム(e-Tax)を使用してデータ送信することができます。

また、国税電子申告・納税システム(e-Tax)により非課税口座開設届出書に記載された事項等の提供を行った金融商品取引業者等の営業所の長は、当該非課税口座開設届出書に記載された事項等を提供した金融商品取引業者等の営業所の長に提供する事項の提供を受けることができます。

そこで、金融商品取引業者等のシステム開発部署や民間のソフトウェア開発業者等が提供するソフトウェアにおいて、本システムに対応した各手続について、国税電子申告・納税システム(e-Tax)による提供が可能となるよう、当該データの形式を定め、その仕様を一般公開するものです。・マル優、特別マル優及び源泉徴収不適用関係

令和4年度税制改正により、マル優(障害者等の少額預金の利子所得等の非課税措置)、特別マル優(障害者等の少額公債の利子の非課税措置)、金融機関等の受ける利子所得等に対する源泉徴収の不適用及び公募株式等証券投資信託の受益権を買い取った金融商品取引業者等が支払を受ける収益の分配に係る源泉徴収の特例に関する各手続を、国税電子申告・納税システム(e-Tax)を使用してXML形式またはCSV形式で提出できることとされました。

そこで、金融機関等のシステム開発部署や民間のソフトウェア開発業者等が提供するソフトウェアにおいて、本システムに対応した各手続について国税電子申告・納税システム(e-Tax)による提供が可能となるよう、当該データの形式を定め、その仕様を一般公開するものです。・振替国債等の利子等課税の特例に係る手続関係

令和5年度税制改正により、振替国債等の利子等課税の特例に関する非課税適用申告書等・特例書類兼更新申告書及び異動申告書に関する手続を、国税電子申告・納税システム(e-Tax)を使用してXML形式またはCSV形式で提出できることとされました。

そこで、金融機関等のシステム開発部署や民間のソフトウェア開発業者等が提供するソフトウェアにおいて、本システムに対応した各手続について国税電子申告・納税システム(e-Tax)による提供が可能となるよう、当該データの形式を定め、その仕様を一般公開するものです。

-

-

平成28年度税制改正により、直前の最終親会計年度における総収入金額が1,000億円以上の多国籍企業グループ(特定多国籍企業グループ)の構成会社等である内国法人(最終親会社等又は代理親会社等に限る。)は、国別報告事項を国税電子申告・納税システム(e-Tax)により所轄税務署長に提供しなければならないとされました。

また、特定多国籍企業グループの構成会社等である内国法人又は恒久的施設を有する外国法人は、最終親会社等届出事項及び事業概況報告事項を国税電子申告・納税システム(e-Tax)により所轄税務署長に提供しなければならないとされました。

そこで、特定多国籍企業グループのシステム開発部署や民間のソフトウェア開発業者等が提供するソフトウェアにおいて、本システムに対応した各手続きについて、国税電子申告・納税システム(e-Tax)による提供が可能となるよう、当該データの形式を定め、その仕様を一般公開するものです。

-

-

OECDにおいて、非居住者に係る金融口座情報を税務当局間で自動的に交換するための国際基準である「共通報告基準(CRS:Common Reporting Standard)」が公表され、日本を含む各国がその実施を約束しました。

この基準に基づき、各国の税務当局は、自国に所在する金融機関等から非居住者が保有する金融口座情報の報告を受け、租税条約等の情報交換規定に基づき、その非居住者の居住地国の税務当局に対しその情報を提供します。

平成27年度税制改正により、報告金融機関等は、平成30年以後、毎年4月30日までに特定の非居住者の金融口座情報を所轄税務署長に報告しなければならないこととされました。当該報告は国税電子申告・納税システム(e-Tax)により提供することができます。

そこで、報告金融機関等のシステム開発部署や民間のソフトウェア開発業者等が提供するソフトウェアにおいて、本システムに対応した各手続きについて、国税電子申告・納税システム(e-Tax)による提供が可能となるよう、当該データの形式を定め、その仕様を一般公開するものです。

-

-

所得税の確定申告又は年末調整において生命保険料控除、地震保険料控除(長期損害保険料控除を含みます。)又は寄附金控除の適用を受ける場合は、所轄税務署長又は給与等の支払者に控除証明書や寄附金の受領証など(以下「控除証明書等」といいます。)を提出又は提示する必要がありますが、 平成30年分以後の所得税の確定申告又は年末調整においてこれらの控除の適用を受ける際に提出等すべき控除証明書等に、保険会社又は寄附金の受領者から電磁的方法により交付を受けた控除証明書等(以下「電子的控除証明書等」といいます。)を一定の方法により印刷した電磁的記録印刷書面 (電子証明書に記録された情報の内容と、その内容が記録された二次元コードが付された出力書面をいいます。)が加えられています。

また、平成31年1月以降に提出される平成30年分以降の確定申告をe-Taxで送信する際に、国税庁が定める一定のデータ形式で作成され、かつ、控除証明書等の発行者の電子署名が付与された電子的控除証明書等が、添付書類としてオンライン送信が可能となります。そこで、控除証明書の発行者等のシステム開発部署や民間のソフトウェア開発業者等が提供するソフトウェアにおいて、上記に対応した「生命保険料控除証明書」、「地震保険料控除証明書」及び「寄附金の受領証」の電磁的方法による提供が可能となるよう、当該データの形式を定め、その仕様を一般公開するものです。

※ 年末調整手続の電子化において、上記電子的控除証明書等を利用し作成する控除申告書のXML定義書については、「控除申告書データに係る仕様公開」をご覧ください。

-

-

納税者の利便性向上の観点から、令和2年1月以降、金融商品取引業者等から電磁的に交付された「特定口座年間取引報告書」(注)を、 国税庁ホームページで提供している確定申告書等作成コーナーを利用することで、所得税の確定申告書に活用することが可能となります。

また、令和3年1月以降において、令和2年分以降の確定申告書を作成する際に金融機関から電磁的に交付された「住宅取得資金に係る借入金の年末残高等証明書」を使用することが可能となります。

そこで、金融商品取引業者、金融機関等のシステム開発部署や民間のソフトウェア開発業者等において、上記に対応した「特定口座年間取引報告書」、「住宅取得資金に係る借入金の年末残高等証明書」の電磁的方法による提供が可能となるよう、当該データの形式を定め、その仕様を一般公開するものです。(注)

特定口座年間取引報告書は、書面による交付が原則ですが、事前承諾等の一定の要件の下、書面による交付に代えて電磁的方法による交付が可能です。

また、書面による交付に加えて電磁的方法により交付することは、法令上の制限事項はありません。

-

-

令和4年1月から従来の提出方法(e-Tax、光ディスク等、書面)に加え、クラウドサービス等を利用して法定調書を提出できるようになります。

具体的には、法定調書の提出者が、認定クラウド等(注)の提出領域に法定調書データを記録し、税務署長に対して当該データを閲覧し及びe-Taxに記録する権限(以下「アクセス権」といいます。)を付与することにより、法定調書の提出を行うものです。

(注)認定クラウド等とは、国税庁告示で定める要件に適合することにつき、クラウドサービス事業者等が国税庁長官の認定を受けているクラウドサービス等で、法定調書の提出に利用されているものをいいます。

そこで、クラウドサービス事業者等において、上記に対応した法定調書の提出が可能となるよう、当該データ形式を定め、その仕様を一般公開するものです。

なお、クラウド等とe-Tax間の通信に係る共通的なインターフェイスについては、デジタル庁より公開されている「クラウドサービス等を利用した法定調書の提出を行うAPI仕様書」にて定義されます。

-

-

令和5年度税制改正により、金融商品取引業者等の営業所の長はNISAに係る投資額等の事項「基準額提供事項」について、令和8年1月から認定クラウド等(注)を経由して税務署長に提供をすることが定められました。また、金融商品取引業者等に対して、認定クラウド等を通じて投資家の生涯投資額(特定累積投資勘定基準額及び特定非課税管理勘定基準額)等の事項を提供いたします。

(注)認定クラウド等とは、国税庁告示で定める要件に適合することにつき、クラウドサービス事業者等が国税庁長官の認定を受けているクラウドサービス等で、NISAに係る業務に利用されているものをいいます。

そこで、クラウドサービス事業者等において、基準額提供事項の収受、生涯投資額等の名寄・集計及び情報の提供の対応が可能となるよう、当該データ形式を定め、その仕様を一般公開するものです。

なお、クラウド等とe-Tax間の通信に係る共通的なインターフェイスについては、デジタル庁より公開されている「クラウドサービス等を利用した法定調書の提出を行うAPI仕様書」にて定義されます。

e-Tax等仕様公開に当たっての注意事項

- 内容の変更

公開内容は、今後の検討(法制面を含みます。)や技術動向などにより、変更される場合があります。 - 著作権

各仕様書の内容は著作権の対象となっています。著作権は、日本国著作権法及び国際条約により保護されています。

ただし、このことは、財務・会計ソフトウェア開発者がこの仕様に基づいた供給者ソフトウェアを開発し、市場に供給することを妨げるものではありません。 - 免責事項

各仕様書の内容の正確性については万全を期していますが、国税庁は、この仕様書に含まれる情報の利用に伴って発生した不利益や問題について、誰に対しても何ら責任を負うものではありません。 - その他

各仕様に関するお問い合わせ及びテスト送信の申し込みは、「電子メールによるお問い合わせ」から送信いただくようお願いします。

公開スケジュール等

- e-Tax仕様公開等スケジュール

-

e-Tax仕様公開等スケジュール

(令和8年6月15日更新)

e-Tax仕様公開等スケジュール

(令和8年6月15日更新)

- 各種モジュール(送受信、電子署名及びCSV変換)の更新予定

-

令和8年5月の各種モジュール(送受信、電子署名及びCSV変換)の更新予定確認表

(令和8年5月18日更新)

(令和8年5月18日更新)

- 過去の更新履歴

- 令和8年度

- 令和7年度

-

令和8年3月の各種モジュール(送受信、電子署名及びCSV変換)の更新予定確認表(令和8年2月26日更新)

-

令和8年3月の各種モジュール(送受信、電子署名及びCSV変換)の更新予定確認表(令和8年1月30日更新)

-

令和8年1月の各種モジュール(送受信、電子署名及びCSV変換)の更新予定確認表(令和7年11月25日更新)

-

令和8年1月の各種モジュール(送受信、電子署名及びCSV変換)の更新予定確認表(令和7年10月30日更新)

-

令和7年9月の各種モジュール(送受信、電子署名及びCSV変換)の更新予定確認表(令和7年8月28日更新)

-

令和7年9月の各種モジュール(送受信、電子署名及びCSV変換)の更新予定確認表(令和7年8月12日更新)

-

令和7年5月の各種モジュール(送受信、電子署名及びCSV変換)の更新予定確認表(令和7年5月15日更新)

-

令和7年5月の各種モジュール(送受信、電子署名及びCSV変換)の更新予定確認表(令和7年5月2日更新)

-

令和8年3月の各種モジュール(送受信、電子署名及びCSV変換)の更新予定確認表(令和8年2月26日更新)

- 令和6年度

- 令和5年度

- e-Taxソフト更新対象帳票一覧(予定)

-

令和8年5月のe-Taxソフト更新対象帳票一覧(予定)について

(令和8年5月1日更新)

- 「イメージデータで送信可能な手続」の更新(予定)手続

-

令和8年5月の「イメージデータで送信可能な手続」の更新(予定)手続について

(令和8年5月1日更新)

(令和8年5月1日更新)

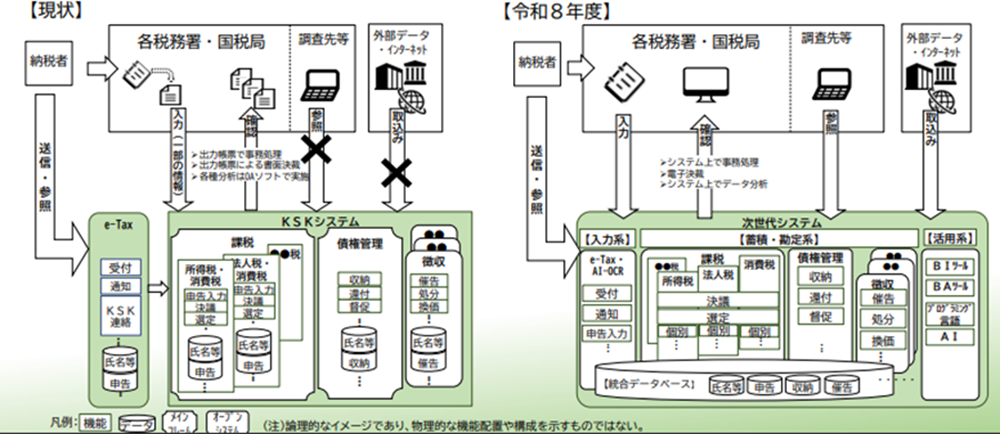

国税システムの更改

国税庁では、令和8年9月24日に国税システムの更改を予定しています。

現在、申告書等の一部の書面について、OCRで読み取っているところ、AI-OCRの導入により、書面提出された申告書、申請書等をAI-OCR (フリーピッチ枠の文字を認識)で読み取り、デジタル化(データ化及びイメージ化)します。

そのため、現状の申告書、申請書等の様式をAI-OCRの読み取りに適した様式へ改定する予定です。

- 国税システムの更改のイメージ

(出典)国税庁HP「

税務行政のデジタル・トランスフォーメーション-税務行政の将来像2023-(令和5年6月23日)

![]() 」

」

- e-Tax仕様書等に関する情報提供

国税システムの更改に伴う仕様公開については、以下のとおり、影響範囲をお示しするほか、ドラフト版の提供を経て、その後も、現在稼働しているe-Taxの改修内容を反映して、仕様公開を実施する予定です。

また、開発の段階に応じて、帳票レイアウト設計書(ドラフト版)を情報提供いたします。

ただし、ドラフト版であり、今後、内容が変更となる可能性があることにご留意ください。

各仕様書

e-Tax仕様書

現在提供している仕様書は、仕様書ダウンロードコーナーの「e-Tax仕様書一覧」のとおりです。

仕様書は所定のデータ(Word、Excel等)で提供しています。

仕様書ダウンロードコーナーのご利用に当たっては、「e-Tax等仕様公開に当たっての注意事項」を確認の上、ダウンロードを行ってください。

なお、仕様書ダウンロードコーナーを利用された方は、「e-Tax等仕様公開に当たっての注意事項」に同意したものとみなされます。

-

e-Tax仕様書一覧

(令和8年5月18日更新)

-

更新履歴

-

開発に当たっての注意事項

源泉徴収票等のオンライン送信に係る仕様書

現在提供している仕様書は、仕様書ダウンロードコーナーの「源泉徴収票等のオンライン送信に係る仕様書一覧」のとおりです。

仕様書は所定のデータ(Word、Excel等)で提供しています。

仕様書ダウンロードコーナーのご利用に当たっては、「e-Tax等仕様公開に当たっての注意事項」を確認の上、ダウンロードを行ってください。

なお、仕様書ダウンロードコーナーを利用された方は、「e-Tax等仕様公開に当たっての注意事項」に同意したものとみなされます。

-

源泉徴収票等のオンライン送信に係る仕様書一覧

(令和8年5月18日更新)

-

更新履歴

-

開発に当たっての注意事項

金融機関等の源泉所得税に関する手続に係る仕様書

現在提供している仕様書は、仕様書ダウンロードコーナーの「金融機関等の源泉所得税に関する手続に係る仕様書一覧」のとおりです。

仕様書は所定のデータ(Word、Excel等)で提供しています。

仕様書ダウンロードコーナーのご利用に当たっては、「e-Tax等仕様公開に当たっての注意事項」を確認の上、ダウンロードを行ってください。

なお、仕様書ダウンロードコーナーを利用された方は、「e-Tax等仕様公開に当たっての注意事項」に同意したものとみなされます。

-

金融機関等の源泉所得税に関する手続に係る仕様書一覧

(令和8年5月18日更新)

-

更新履歴

-

開発に当たっての注意事項

給与支払報告書、公的年金等支払報告書及び源泉徴収票の電子的提出の一元化に係る仕様公開

給与支払報告書及び給与所得の源泉徴収票、公的年金等支払報告書及び公的年金等の源泉徴収票の電子的提出の一元化に係る仕様書を、 地方税ポータルシステム(eLTAX)ホームページの地方税共同機構からのお知らせ(外部リンク) において公開しています。

多国籍企業情報の報告に係る仕様書

現在提供している仕様書は、仕様書ダウンロードコーナーの「多国籍企業情報の報告に係る仕様書一覧」のとおりです。

仕様書は所定のデータ(Word、Excel等)で提供しています。

仕様書ダウンロードコーナーのご利用に当たっては、「e-Tax等仕様公開に当たっての注意事項」を確認の上、ダウンロードを行ってください。

なお、仕様書ダウンロードコーナーを利用された方は、「e-Tax等仕様公開に当たっての注意事項」に同意したものとみなされます。

-

多国籍企業情報の報告に係る仕様書一覧

(令和8年5月18日更新)

-

更新履歴

-

開発に当たっての注意事項

報告事項の提供方法(CRS)に係る仕様書

現在提供している仕様書は、仕様書ダウンロードコーナーの「報告事項の提供方法(CRS)に係る仕様書一覧」のとおりです。

仕様書は所定のデータ(Word、Excel等)で提供しています。

仕様書ダウンロードコーナーのご利用に当たっては、「e-Tax等仕様公開に当たっての注意事項」を確認の上、ダウンロードを行ってください。

なお、仕様書ダウンロードコーナーを利用された方は、「e-Tax等仕様公開に当たっての注意事項」に同意したものとみなされます。

-

報告事項の提供方法(CRS)に係る仕様書一覧

(令和8年5月18日更新)

-

更新履歴

-

開発に当たっての注意事項

電子的控除証明書等に係る仕様書

現在提供している仕様書は、仕様書ダウンロードコーナーの「電子的控除証明書等に係る仕様書一覧」のとおりです。

仕様書は所定のデータ(Word、Excel等)で提供しています。

仕様書ダウンロードコーナーのご利用に当たっては、「e-Tax等仕様公開に当たっての注意事項」を確認の上、ダウンロードを行ってください。

なお、仕様書ダウンロードコーナーを利用された方は、「e-Tax等仕様公開に当たっての注意事項」に同意したものとみなされます。

-

電子的控除証明書等に係る仕様書一覧

(令和8年5月18日更新)

-

更新履歴

-

開発に当たっての注意事項

電子的控除証明書等(金融機関等発行書類)に係る仕様書

現在提供している仕様書は、仕様書ダウンロードコーナーの「電子的控除証明書等(金融機関等発行書類)に係る仕様書一覧」のとおりです。

仕様書は所定のデータ(Word、Excel等)で提供しています。

仕様書ダウンロードコーナーのご利用に当たっては、「e-Tax等仕様公開に当たっての注意事項」を確認の上、ダウンロードを行ってください。

なお、仕様書ダウンロードコーナーを利用された方は、「e-Tax等仕様公開に当たっての注意事項」に同意したものとみなされます。

-

電子的控除証明書等(金融機関等発行書類)に係る仕様書一覧

(令和8年5月18日更新)

-

更新履歴

-

開発に当たっての注意事項

クラウドサービス等を利用した法定調書の提出に係る仕様書

現在提供している仕様書は、仕様書ダウンロードコーナーの「クラウドサービス等を利用した法定調書の提出に係る仕様書一覧」のとおりです。

仕様書は所定のデータ(Word、Excel等)で提供しています。

仕様書ダウンロードコーナーのご利用に当たっては、「e-Tax等仕様公開に当たっての注意事項」を確認の上、ダウンロードを行ってください。

なお、仕様書ダウンロードコーナーを利用された方は、「e-Tax等仕様公開に当たっての注意事項」に同意したものとみなされます。

-

クラウドサービス等を利用した法定調書の提出に係る仕様書一覧

(令和8年2月26日更新)※ドラフト版から修正がないため、更新履歴の掲載はございません。

-

更新履歴

-

開発に当たっての注意事項

NISAに係るクラウドサービス事業者等の仕様書

現在提供している仕様書は、仕様書ダウンロードコーナーの「NISAに係るクラウドサービス事業者等の仕様書一覧」のとおりです。

仕様書は所定のデータ(Word、Excel等)で提供しています。

仕様書ダウンロードコーナーのご利用に当たっては、「e-Tax等仕様公開に当たっての注意事項」を確認の上、ダウンロードを行ってください。

なお、仕様書ダウンロードコーナーを利用された方は、「e-Tax等仕様公開に当たっての注意事項」に同意したものとみなされます。

-

NISAに係るクラウドサービス事業者等の仕様書一覧

(令和8年2月26日更新)

※ドラフト版から修正がないため、更新履歴の掲載はございません。

-

更新履歴

-

開発に当たっての注意事項