単体提出における税務代理権限証書の入力方法(所得税、法人税等)

概要

申告書又は申請書(以下「申告書等」といいます)を作成する際に、納税者の方が「当該申告書等に係る通知がある場合にe-Taxによる通知を受領すること」を希望した上で、納税者の方が送信し又は税理士が代理送信し、その後、税理士が、必要事項を記載(入力)した税務代理権限証書のみを個別に作成し単体で代理送信した場合には、納税者の方への電子通知内容を、税理士が代理受領(確認)することができます。

なお、e-Taxにおいては、提出された各税目等ごとの最新の税務代理権限証書の記載内容に基づき、納税者の方と税理士との税務代理の委任関係を判断し、税理士の代理受領が可能となります。

また、税理士が電子通知を代理受領した場合でも、納税者の方はご自身のe-Taxのメッセージボックスや通知書等一覧から通知内容を確認することができます。

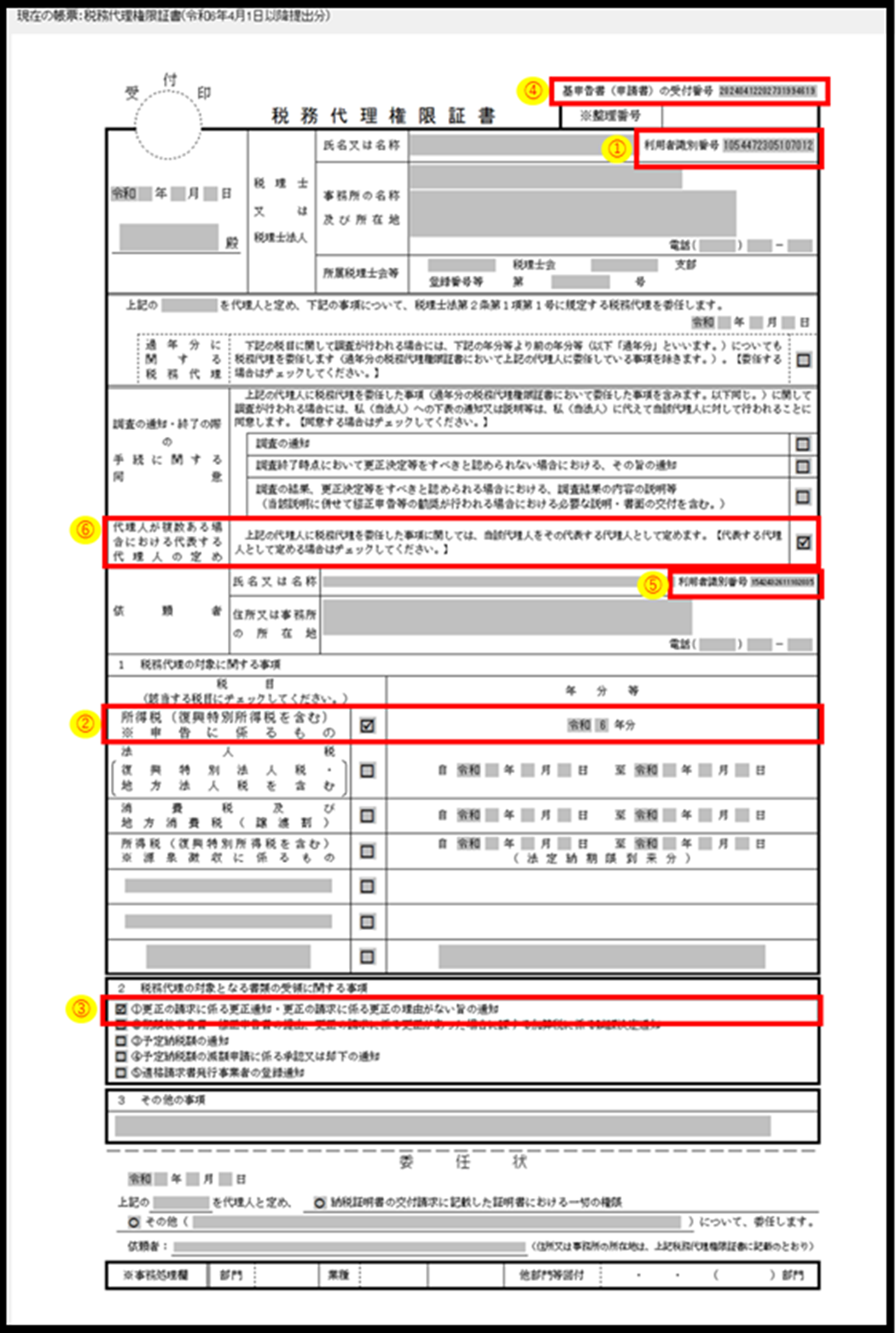

税務代理権限証書の入力方法

代理受領を希望される場合で、税務代理権限証書のみを単体で代理送信するときは、当該税務代理権限証書に次の事項の入力が必要となります。

(税務代理権限証書に次の事項の入力がいずれか一つでもなかった場合は、税理士による電子通知の代理受領ができません。)

| 項番 | 税務代理権限証明書の欄 | 入力事項等 |

|---|---|---|

| ① | 「税理士又は税理士法人」の「氏名又は名称」欄 | 税理士又は税理士法人の利用者識別番号 |

| ② | 「1 税理代理の対象に関する事項」欄 | 税目、年分等 |

| ③ | 「2 税理代理の対象となる書類の受領に関する事項」欄 | 代理受領(電子通知)を希望する通知の種類(チェックボックスを選択、複数選択可) |

| ④ | 「基申告書(申請書)の受付番号」欄 | 電子通知の基となる申告書等を提出した際の受付番号 |

| ⑤ | 「依頼者の氏名又は名称」欄 | 依頼者(電子通知の基となる申告書等の関与先納税者)の利用者識別番号 |

| ⑥ | 「代理人が複数ある場合における代表する代理人の定め」欄 | 代理人が複数ある場合における代表する代理人の定めのチェック |

-

-

また、複数年分の申告書等を一度に代理送信し、その後、税務代理権限証書のみを個別に作成し単体で代理送信する場合、最新年分の税務代理権限証書の「過年分に関する税務代理」の欄にチェックが必要となります。

その際、最新年分以外の年分に係る税務代理権限証書には、代理受領する際に必要な事項の入力は不要となります。

留意事項

(1) 税理士による電子通知の代理受領においては、e-Taxで提出された税務代理権限証書の記載内容に基づき、納税者の方と税理士との税務代理の委任関係を判断し、税理士による電子通知の代理受領が可能となります。その際、e-Taxで「納税者」及び「税目」が同じであり、かつ、「年分等」が一部重複している2つの税務代理権限証書が提出された場合、後に提出された税務代理権限証書の入力内容に基づき、税理士による電子通知の代理受領を可能とします。

-

-

【令和6年分の税務代理権限証書(1回目)】

提出日 税目 年分等 通知書種類の選択 代表欄チェック 代理受領設定 令和7年5月1日 所得税 令和6年分 更正通知 有 ⇒ 有効 ※令和7年5月1日から、令和6年分の所得税の更正通知の代理受領が可能です。

【令和6年分の税務代理権限証書(2回目)】

提出日 税目 年分等 通知書種類の選択 代表欄チェック 代理受領設定 令和7年5月1日 所得税 令和6年分 更正通知 有 ⇒ 無効 令和8年8月1日 所得税 令和6年分 加算税通知 有 ⇒ 有効 ※令和8年8月1日からは、令和6年分の所得税の加算税通知の代理受領が可能となります。令和6年分の所得税の更正通知の代理受領はできなくなります。

(2) 税務代理権限証書を個別に作成し、単体で提出する場合は、申告書等を先に送信し、その受信通知に記載のある「受付番号」と「納税者の利用者識別番号」を、税務代理権限証書に入力してください。 なお、5年以上前に提出された申告書等の受付番号を指定することはできません。

(3) 代理受領を希望する場合で、税務代理権限証書のみを個別で作成し、単体で代理送信するときは、税務代理権限証書の「代理人が複数ある場合における代表する代理人の定め」欄にチェックが必要です。そのため、関与されている税理士が一人であっても、当該項目欄に必ずチェックした上で、税務代理権限証書のみを単体で代理送信してください。

-

-

【令和6年分の税務代理権限証書+代表欄チェック有り(1回目)】

提出日 税目 年分等 通知書種類の選択 代表欄チェック 代理受領設定 令和7年5月1日 所得税 令和6年分 更正通知 有 ⇒ 有効 ※令和7年5月1日から、令和6年分の所得税の更正通知の代理受領が可能です。

【令和6年分の税務代理権限証書+代表欄チェック無し(2回目)】

提出日 税目 年分等 通知書種類の選択 代表欄チェック 代理受領設定 令和7年5月1日 所得税 令和6年分 更正通知 有 ⇒ 有効 令和8年8月1日 所得税 令和6年分 加算税通知 無 ⇒ 無効 ※令和8年8月1日に提出された税務代理権限証書の「代理人が複数ある場合における代表する代理人の定め」欄にチェックがないため、e-Taxでは、後に提出された税務代理権限証書の代理受領設定ができません。

(4) 予定納税額の通知書については、税務代理権限証書に入力された年分の+1年の通知書が代理受領の対象となります。

(具体例:税務代理権限証書で「年分等欄」に令和7年、「2 税務代理の対象となる書類の受領に関する事項」欄に予定納税額の通知を選択された場合、「令和8年分の予定納税額の通知」の代理受領が可能です。)

(5) 税理士による電子通知の代理受領は、関与される税理士が複数いる場合には、代理送信を行った税理士に対して電子通知を送信します。1つの申告書等に複数の税務代理人がいる場合には、代理送信を行う税理士の税務代理権限証書を一枚目にして、代理送信してください。

(6) 税務代理権限証書に、税理士が代理受領するために入力が必要な事項(税理士の利用者識別番号等)の未入力・入力誤り等があり、税理士が電子通知を代理受領できない場合には、その旨メッセージボックスに受信通知が届きます。

その場合は、税務代理権限証書を再度個別に作成の上、単体で送信してください。

(7) 概要欄に記載のとおり、e-Taxでは必要事項の入力のある税務代理権限証書の最新の提出状況により、代理受領に関する設定を行います。

そのため、先に提出された税務代理権限証書の「過年分に関する税務代理」にチェックがあり、過年分の通知書の代理受領に関する設定が有効であっても、後に提出された税務代理権限証書の年分等が、先に設定された代理受領に関する設定の年分に含まれる場合は、後に提出された税務代理権限証書の入力内容のみが有効になります。

-

-

【令和6年分の税務代理権限証書+過年分欄チェック有り(1回目)】

提出日 税目 年分等 通知書種類の選択 過年分欄チェック 代表欄チェック 代理受領設定 令和7年5月1日 所得税 令和6年分 更正通知 有 有 ⇒ 有効 ※令和6年分とそれ以前の年分の更正通知の代理受領が可能です。

【令和4年分の税務代理権限証書+過年分欄チェック無し(2回目)】

提出日 税目 年分等 通知書種類の選択 過年分欄チェック 代表欄チェック 代理受領設定 令和7年5月1日 所得税 令和6年分 更正通知 有 有 ⇒ 無効 令和8年8月1日 所得税 令和4年分 更正通知 無 有 ⇒ 有効 ※令和4年分の更正通知のみ、代理受領が可能です。1回目に提出された税務代理権限証書の効力は令和4年分以外の年分も含め、無効となります。